响应政策、顺应趋势,电子发票引领智能财税新时代

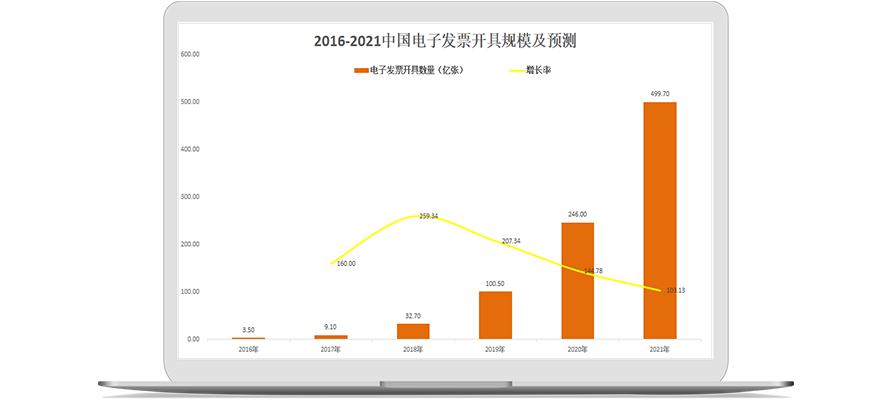

党的十八大提出深化财税体制改革,此后又将深化财税体制改革写进了“十三五”规划纲要。财税体制改革基本思路应当从顶层设计和总体规划入手,推行电子发票是国家财税体制改革上层设计的重要一环。2011 年 6 月发布的《中国电子发票蓝皮书》,12 年确立推进电子发票,2015 年出台相关政策,2016 年进入实质性阶段。回顾电子发票的近十年的历程,可以说:电子发票既是时代的产物,同时也在引领智能财税新时代。

构建全国统一的电子发票信息系统

电子发票的推广,从根本上而言是我国发票管理体制的革新。为加快电子发票在我国的全面推广,国家税务总局已陆续上线增值税电子发票公共服务平台,全国统一部署和规划,对发票样式、商品编码等信息进行统一设计。此平台上线后将为纳税人免费提供电子发票开具、打印、交付、查询等公共服务。开具的电子发票通过扫描二维码、发送电子邮件、打开URL链接等多种方式提供给索票方使用。

电子发票推行面临阻碍

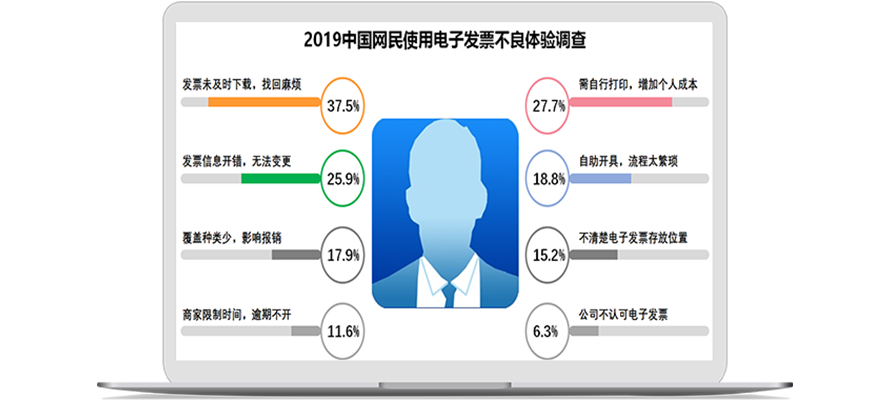

电子发票的推行具有积极意义,但在短时间内很难全面替代纸质发票,未来较长一段时间内,企业将面临纸质发票和电子发票混合使用情况。同时电子发票整个产业链有待完善,各个环节还无法彻底打通。

报销、入账难

票据管理过渡时期,不可避免存在电子发票和纸质发票混合报销场景,再加上纸质发票具有不利于传输、保存和查阅等缺憾,而电子发票也有打印次数不受限制的问题。如果企业没有完善的财务管理系统来应对,势必会在报销时出现重复报销现象,给企业管理带来风险。

报销难

在电子发票推行下,员工在报销环节面临了新的难题:填报要求高、手动录入、贴票麻烦、报销周期长、返工多等。要帮助员工解决上述问题,就需要借助信息化工具完成单据的自动填报,票据的识别上传等,通过线上审批流程,规范单据填报,提高审批效率。

入账难

财务入账均需审核原始凭证,包括报销单据,发票,清单、小票等。因为纸质发票具有唯一性,并且有物理防伪标签,但线下流程慢,报销效率低,同时电子发票打印报销存在难以辨认真伪和识别重复报销等问题,所有可借助先进的互联网技术来解决这些问题。

内部审计难

内部审计主要是对企业的业务真实性和合法性进行的审计监督,如何面对审计是每一个财务人员一生的必修课题。规范的业务流程不仅可以帮助财务轻松面对审计,还可以让企业的业务数据更加精准有效。

业务合规性和真实性

业务的真实性主要表现在报销业务单据内容跟发票内容是否一致。为保证业务的合规性与真实性,就必须建立一套完整的校验规则,自动判断发票是否合规,发票内容与报销内容是否一致,会计档案和业务流程必须实现数据关联。

内控管理

企业可以通过规定票据的报销有效期实现财务管理的提升,帮助财务及时入账并实时准确提供决策报表。通过发票服务明细的关键字预警、发票关键信息的合规性检查、票据的连号预警等策略有效防范财务风险,提升内控管理水平。

“票”亮协同

面向现有企业票据管理中的痛点,从电子发票直接通过第三方平台(微信、支付宝等)导入到报销系统,自动查重验真,直接管理发票抬头信息,到电子发票自动归档至档案系统,提供一站式高效报销的管理流程。

智能的收票能力

通过移动端完成一键收票,将员工个人的众多商户平台中所产生的发票自动采集,验真、查重、分类保管,发票信息一目了然,代替员工手动下载、存档,减轻工作量。

个人票夹

从第三方平台自动导入发票,并将发票采集到个人票夹并自动分类保管。个人票夹还支持票据分享和回收等功能。

快捷简便的报销模式

电子发票的报销可以通过文件解析技术自动解析发票内容完成报销,无需手动填写,让员工的报销变得更加简单。

财务轻松完成验票、核票、归档

“关口前移”:所有发票在员工发起报销时候自动实现查重验真,财务风险控制在业务前端。财务只需通过OCR+高拍仪自动实现线下纸质票据和线上报销票据的比对,轻松完成财务核票工作。

发票验真查重

员工发起报销时候自动检测该发票的真实性及唯一性,财务也可以后台手动二次验证发票的真实性,防止发票被商家作废。

财务核票及归档

员工通过OCR+高拍仪拍照上传识别票据报销,财务收到票据后也可借助OCR+高拍仪完成票据核对,保证账实相符。

发票内控策略

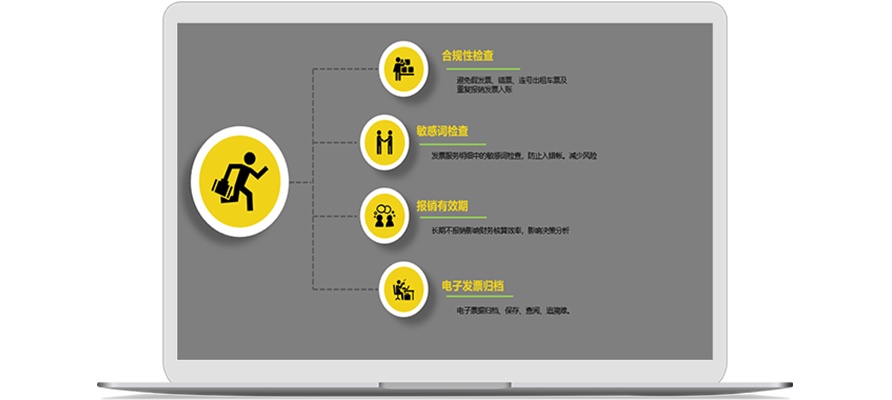

除了确保发票真实唯一性,还必须保证业务的真实完整性且符合企业内部控制管理策略。

合规性检查

自动检测纸质票据上的单位名称、税号等关键性息是否正确。自动识别发票服务明细中的敏感字预警、自动识别连号发票。

报销有效期

不同类型的票据设定不同的报销有效期,超期发票无法报销。可以有效提升员工报销的及时性和有效性,提升财务核算的时效性。

协同票据管理

协同票据管理,告别繁琐,提升员工满意度,帮助财务从核算会计向管理会计转型,助力企业实现数字化、智能化转型。

产品

产品 滚动查看更多

滚动查看更多 400-876-3936

400-876-3936

免费上门或线上产品演示

免费上门或线上产品演示